5.การนำคอมพิวเตอร์มาใช้

ในงานด้านการเงิน |

| |

งานด้านการเงิน

ระบบการเงินของธุรกิจจะเกี่ยวกับสภาพคล่อง เป็นการดำเนินงานเกี่ยวกับการจัดการเงินสดหมุนเวียน ถ้าธุรกิจขาดเงินทุนอาจก่อให้เกิดปัญหาขึ้นทั้งโดยตรงและทางอ้อม โดยที่การจัดการทางการเงินจะมีหน้าที่ดังต่อไปนี้

1. การพยากรณ์ การศึกษา วิเคราะห์ การคาดเดา การกำหนดทางเลือก และการวางแผนด้านการเงินของธุกิจ เพื่อใช้ทรัพยากรทางการเงินให้เกิดประโยชน์สูงสุด โดยสามารถใช้หลักการทางสถิติและแบบจำลองทางคณิตศาสตร์มาประยุกต์ การพยากรณ์ทางการเงินจะอาศัยข้อมูลมากจากทั้งภายในและภายนอกองค์การ ตลอดจนประสบการณ์ของผู้บริหารในการตัดสินใจ

2. การจัดการด้านเงิน เกี่ยวกับเรื่องการบริหารเงินให้ประโยชน์สุงสุด เช่น รายรับและรายจ่าย การหาแหล่งเงินทุนจากภายนอก เพื่อที่จะเพิ่มทุนขององค์การโดยวิธีการทางการเงิน เช่น การกู้ยืมการออกหุ้นหรือตราสารทางการเงินอื่น เป็นต้น

3. การควมคุมการทางเงิน เพื่อติดตามผล ตรวจสอบ และประเมินความเหมาะสมในการดำเนินงานว่าเป็นไปตามแผนที่กำหนดหรือไม่ ตลอดจนวางแนวทางแก้ไชหรือปรับปรุงให้การดำเนินงานทางการเงินของธุรกิจประสิทธิภาพ โดยที่การตรวจสอบและการควบคุมการทางการเงินของธุรกิจสามารถจำแนกออกเป็น 2 ประเภท คือ

3.1 การควบคุมภายใน

3.2 การควบคุมภายนอก

ระบบสารสนเทศด้านการเงิน

1. ข้อมูลจากการดำเนินงาน เป็นข้อมูลที่ได้จากการปฏิบัติงานธุรกิจ ซึ่งเป็นประโยชน์ในการควบคุม ตรวจสอบ และปรับปรุงแผนการเงินขององค์การ

2. ข้อมูลจากการพยากรณ์ เป็นข้อมูลที่ได้จากการรวบรวมและประมวลผล เช่น การประมาณค่าใช้จ่ายและยอดขายที่ได้รับจากแผนการตลาด โดยใช้เทคและแบบจำลองการพยากรณ์ โดยที่ข้อมูลจากการพยากรณ์ถูกใช้ประกอบการวางแผน การศึกษาความเป็นไปได้ และการตัดสินใจลงทุน

3. กลยุทธ์องค์การ เป็นเครื่องกำหนดและแสดงวิสัยทัศน์ ภารกิจ วัตถุประสงค์ แนวทางการประกอบธุรกิจในอนาคต

4. ข้อมูลจากภายนอก ข้อมูลทางเศรษฐกิจและการเงิน สังคม การเมือง และปัจจัยแวดล้อมที่มีผลต่อธุรกิจ เช่น อัตราดอกเบี้ย อัตราแลกเปลี่ยน อัตราการเจริญเติบโตทางเศรษฐกิจ เป้นต้น

การบันทึกรายรับ-รายจ่าย

การบันทึกรายรับรายจ่าย หมายถึง การจดบันทึกรายการข้อมูลด้านการเงินของการปฏิบัติงานทั้งที่เกี่ยวข้องกับรายการที่รับเข้ามาและรายการที่ต้องจ่ายออกไป เพื่อให้มีข้อมูลที่เกี่ยวข้องด้านการเงินตลอดจนของการดำเนินงานนั้นคงไว้ว่าคงเหลือเงินหรือไม่ จำนวนเท่าไรและเปรียบเทียบผลการดำเนินกิจการว่าได้กำไรหรือการขาดทุน ซึ่งเป็นการบันทึกราย-จ่าย เป็นพื้นฐานขั้นต้นของการจัดการด้านการเงินเพื่อใช้ในการวางแผน การควบคุมการใช้เงินให้เกิดประโยชน์

ประโยชน์ของการบันทึกรายรับ-รายจ่าย

1. ทำให้ทราบฐานทางการเงินในการปฏิบัติงาน

2. ใช้ประกอบการวางแผนในการทำงานหรือในการใช้จ่ายเงิน

3. ใช้ในการติดตามการทำงานด้านต่างๆ

4. ทำให้ทราบปัญหาในการทำงานและแก้ไขทัน

5. ใช้รายงานผลการดำเนินงาน

6. ใช้เป็นการข้อมูลรายจ่ายปรับลดค่าใช้จ่ายเพื่อให้เหลือเงินหรือได้กำไรเพิ่มขึ้น

7. นำวิธีการจัดทำบัญชีไปใช้ในชีวิตประจำวัน

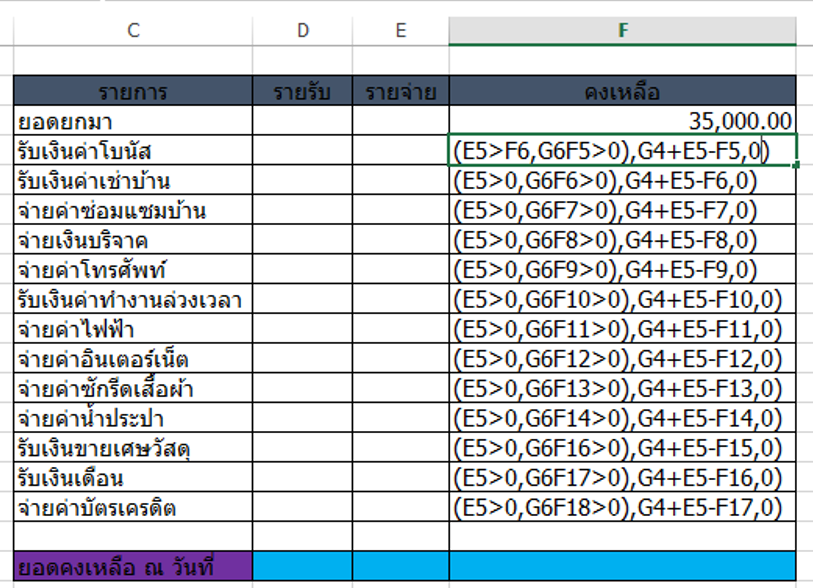

ขั้นตอนการจัดทำบันทึกรายการรับ-จ่าย

ขั้นที่ 1 จัดทำบันทึกการรับ-จ่าย

ขั้นที่2 ป้อนยอดคงเหลือยกมาจากเดือนก่อน

ขั้นที่3 พิมพ์สูตรและฟังก์ชันดังนี้

3.1 ช่องคงเหลือให้นำช่อง รายรับ-รายจ่ายโดยพิมพ์คำสั่ง =IF(OR(E5>0,F5>0),G5+E5-F5,0) ถ้า E5 หรือ F5 มีค่ามากกว่า 0 ให้นำ G4บวกกับ E5 ลบด้วย F5 ถ้าไม่ใช่ให้แสดงค่าเป็น 0

3.2 คัดลอกสูตรจาก G5:G20

3.3 รวมยอดรายรับ (E20) และ รายจ่าย (F5) โดยพิมพ์สูตรดังนี้

รายจ่าย =SUM(E4:E19)

รายรับ =SUM(F4:F19)

คงเหลือ =IF(OR(E20>0.F20>0.)G19+E20-F20.0)

3.4 ให้แสดงวันที่สุดท้ายที่ทำการบันทึกรายการรับ-จ่าย ในเซลล์ D20 โดยพิมพ์คำสั่ง=IF(MAX(B6:B19),MAX(B6:B19),"") การใส่เงื่อนไข IF เพื่อให้เซลล์ D20 เป็นช่องว่างเมื่อไม่ได้ทำการป้อนข้อมูล ไม่เช่นนั้นในเซลล์ D20 จะแสดงเป็นวันที่0

สรุปยอดเงินคงเหลือ ณ วันที่ =IF(MAX(B6:B19),MAX(B6:B19),"")

ขั้นตอนที่ 4 ข้อมูลเพื่อทดสอบความถูกต้อง

|